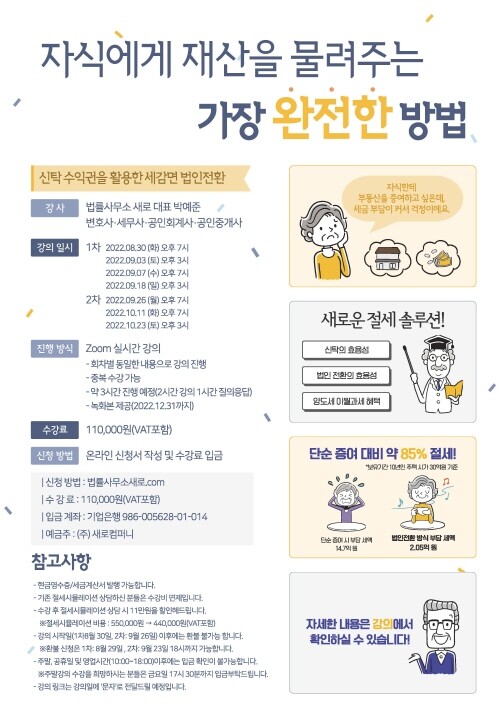

증여의 효과를 볼 수 있으면서 획기적으로 절세하는 방안에 대한 강의가 마련됐다.

법률사무소 ‘새로’는 신탁수익권을 활용한 세감면 법인전환을 제시하며 이에 대한 줌(ZOOM) 강의를 진행한다고 밝혔다.

이번 강의는 오는 10월 11일과 23일 진행된다.

새로 측에 따르면 팬데믹 이후 지속된 인플레이션으로 인해 자산 평가가치가 급등한 반면, 상속증역세 기준은 2000년 이후 큰 변화가 없다. 이 때문에 상속·증여에 대한 고민을 호소하는 자산가들이 많다는 이야기가 나온다.

상속·증여세제는 과세표준 별로 복수의 세율을 갖는 초과누진세율 구조로 과세표준 1억원 이하의 구간에는 10%의 세율이 과세표준 30억원 초과 구간에는 50%의 세율이 적용된다.

새로는 부모가 자식에게 물려주고자 하는 부동산 자산에 신탁 설정, 발생하는 신탁수익권을 기반으로 조세제한특례법(조특법) 제32조의 법인전환을 진행, 자녀를 주주로 구성하는 법인(별도 설립)에 지분을 양도하는 방식을 제시했다.

이렇게 되면 부모는 양도세 부담에 있어 조특법상 이월과세 특례를 적용받아 실제 납부하는 금액이 없어지고 지방세법상 신탁수익권은 취득세 과세대상이 아니므로 조특법상 법인 전환 때나 자녀법인이 양수받을 때 모두 취득세를 부담하지 않는다는 것이 새로 측의 설명이다.

이 때 부담해야 하는 금액은 등록세와 지방교육세 0.48%(과밀억제권역에 법인 설치 시 1.44%)뿐이다. 만약 부모가 사망했을 때 자녀는 부모가 잔여로 보유하고 있는 지분이나 자녀법인 지분 양도 채권액을 상속받음으로써 발생하는 상속세를 부담하면 된다.

새로 측은 “기존에 알려진 부동산 상속·증여에 관한 절세 방법은 그 한계가 명확한데, 신탁수익권을 활용한 세감면 법인전환‘을 활용하면 최대 85%가량 절세효과를 볼 수 있다”고 설명했다.

일반적으로 30억원 시가의 부동산(취득가액 15억원, 임대차보증금 20억원, 보유기간 10년) 기준으로 봤을 때 주택 약 14억 7000만원, 주택 외 부동산 약 13억 2000만원의 세액을 부담해야 한다. 새로 설명대로라면 주택과 주택 외 부동산 모두 약 2억 5000만원을 부담하게 되는 절세효과가 있다.

박예준 대표 변호사는 “세법은 사람들의 거래 관계에 인위적으로 세금을 부과하려 만들어진 것”이라며 “합법적인 거래구조의 변경을 통해 세금 부담을 낮출 수 있다”고 말했다.

이러한 내용을 담은 온라인 강의는 지난 8월 30일, 9월 3일, 7일, 18일 네차례에 걸쳐 진행된 가운데 앞으로 10월 11일, 23일에도 같은 내용의 강의를 진행한다.

자세한 내용은 법률사무소 새로 홈페이지 자료실 내 자료집에서 확인 가능하다.

[저작권자ⓒ 매일안전신문. 무단전재-재배포 금지]

![[포토뉴스] 임상섭 산림청장, 2025년 제1회 나무의사의 날 기념행사 참석](https://idsncdn.iwinv.biz/news/data/20250624/p1065597854320216_709_h2.jpg)

![[포토뉴스] 임상섭 산림청장, 제2회 대한민국 목조건축박람회 참석](https://idsncdn.iwinv.biz/news/data/20250312/p1065599501829032_959_h2.jpg)

![[포토뉴스] 임상섭 산림청장 “조경수산업협장과 교류·협력 강화해 나갈 것”](https://idsncdn.iwinv.biz/news/data/20241105/p1065602521893015_755_h2.jpg)